みなさんが持っているiPhoneやMac Book

Appleはこれらでどれほどの売上高を上げていると思いますか?

今回はAppleの収益構造を分析し、その変化から今後の動向までを考えていきます。

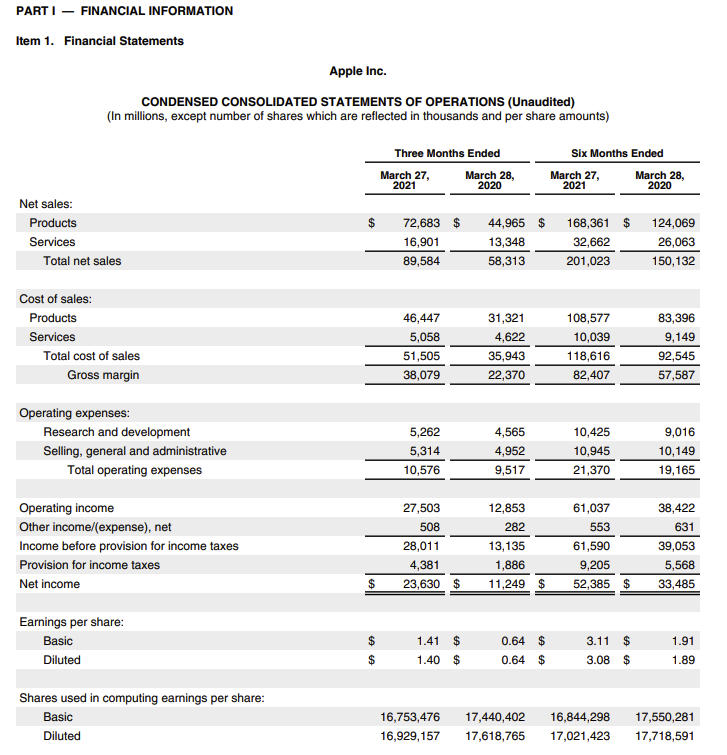

決算情報

2021年度Q2の決算情報は以下の通りです。

売上高:895億8400万ドル(前年同期比+53.6%)

粗利益:380億7900万ドル(同+70.2%)

純利益:236億3000万ドル(同+110%)

いずれも伸びており、さすがはAppleといった感じです。

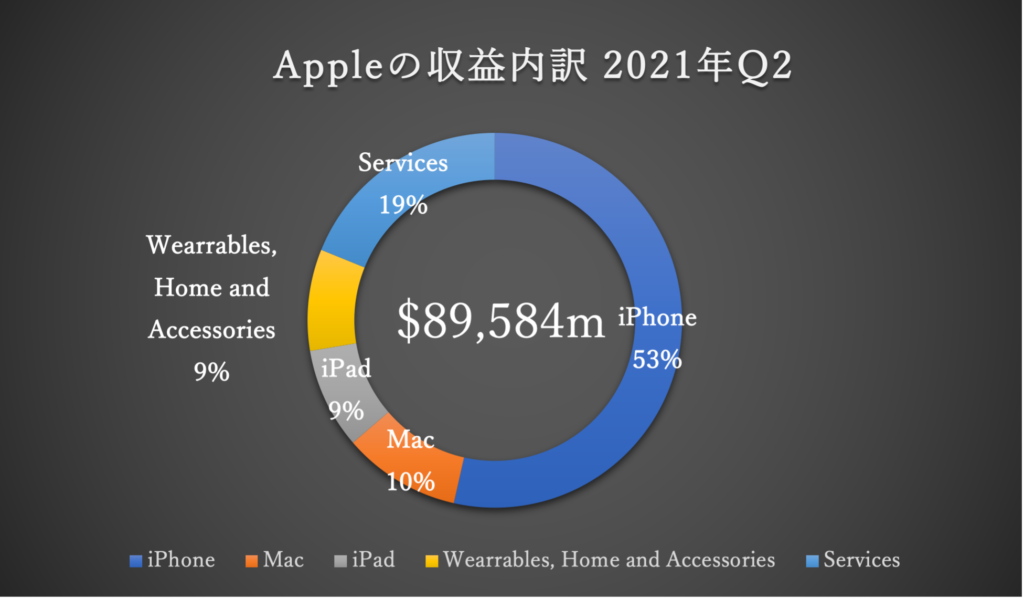

ここから売上の内訳を見ていきます。

分析

売上の内訳

売上高895億8400万ドルのうち、726億8300万ドルがプロダクト、169億100万ドルがサービスによるものです。

プロダクトとはiPhoneやMac, Air Podsなどです。

サービスにはApp StoreやApple Pay、Apple Musicなどがあります。

iPhoneが53%を占めているのは納得です。

Macよりもサービスからの売り上げが多いのは知りませんでした。

Apple Musicの他にも約2800万ものアプリの手数料として30%を徴収するためこの結果になるのは不思議ではありません。

コスト削減

サービスによるメリットで強いと思ったのは、

サービスにかかるコストがプロダクトの半分以下という点です。

形のあるiPhoneのように原材料などの費用がかからないサービスは一度作ると生産コストが下がるため、

効率よく売上をあげていると考えられます。

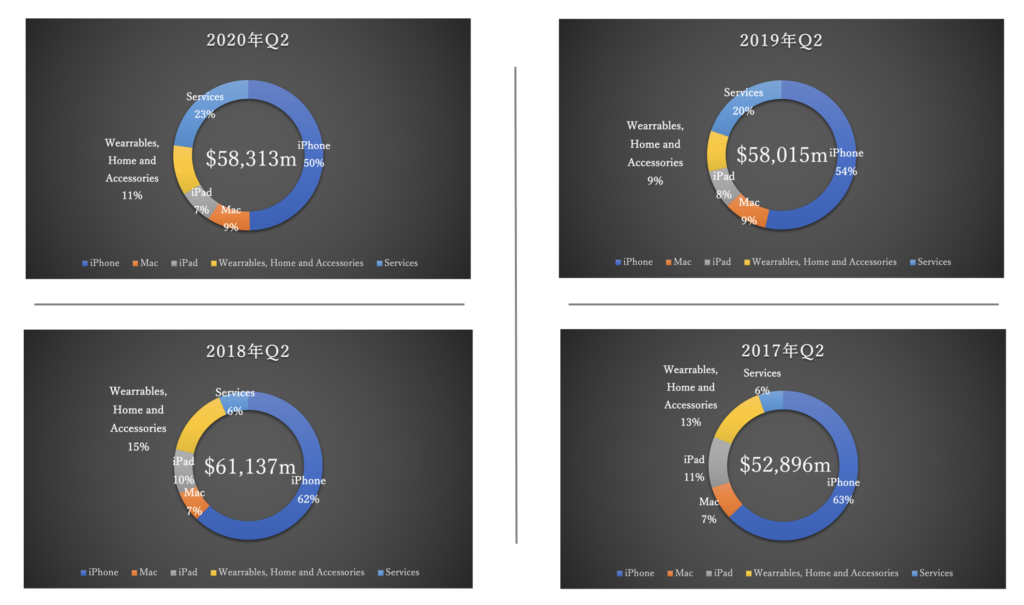

以下に2017年Q2~2020年Q2の売上の内訳を記します。(Q2で揃えたかった。)

2019年のQ2からサービスによる売上の比率が上がってきているのがわかります。

サービスだけでおよそ20%も占めているため安定した売上が期待できます。

これはAppleMusicなどのサービスが好調であるためとも言えますが、

消費者が課金したくなるアプリを開発している他の企業の努力とも考えられます。

良いアプリがあれば多くのユーザーを惹きつけ、課金させることができるため、

Appleにもその報酬が回ってきます。

実際に2020年の通期決算でApp Storeによる売上が主に上がっていると記されています。

今後の動向

2021年から年商100万ドル未満の開発者の手数料は15%にするという変更を打ち出しました。

これによるAppStoreの売上は下がってしまいます。

この施策から今後もサービスによる売上を増やすのかといったら多分そんなことはないと思う。

サービスによる売上は全体の20%でも十分と考えられるし、プロダクトデザインに強みを持っている会社だから

今後も新しいiPhoneやMacなどによる収益をメインにすると考えています。

Apple WatchやAir Tag、Air Podsのように日常の生活に溶け込むプロダクトは個人的には注目してます。

使いやすさや見た目に拘っており、最先端のデザインに出会える新鮮さがあるからです。

まとめ

まずプラットフォームビジネスは強いなということを改めて感じました。

iPhoneを使って、AppStoreからアプリをダウンロードさせる。

iPhoneを持つ人が増えたらアプリの需要が高まるから、開発者はAppStoreに手数料を支払ってでも出す。

勝手に売上が上がっていく、、

一見簡単そうに見えるけど、プラットフォームとして存在するための道のりは考えただけでも頭が痛くなるし果てしない。

Epicの他にも多くの会社から手数料の高さについて訴えられているApple。

正直プラットフォームありきのアプリやサービスだからユーザーとしてはあまり問題ではない。

しかしアプリ提供者からすると30%持っていかれるのは非常に痛いと思います。

人気ゲームなど、多額の売上の出している開発者からの手数料を下げるとAppleの売上は当然減ります。

今後の展開に注目です。